FIREは貯蓄だけでは達成困難

これまでに、FIREを目指すための活動として、副業、不動産投資、キャリアアップについてお話してきました。今回は資産運用についてです。

FIREを目指すうえでは、資産運用は不可欠です。元々FIREがこれだけ認知されるようになったのも、 「年間の支出を資産の運用益で賄えれば、労働して収入を得なくても良い」というアイデア(というか極一般的な話)が広まったことがベースにあると理解しています。 具体的には、「自分の年間支出の25倍の資産を年利4%で運用すれば良い」とか言われていますね。所謂4%ルールというやつです。

例えば、年間の支出が300万円のご家庭では、7,500万円の資産を準備するということです。 しかし、7,500万円の資産なんて、簡単に用意できるものではありません。単純に真逆のことを言いますが、年間300万円貯蓄できたとしても、25年かかるわけです。 年間300万も貯蓄できるご家庭が、日本にどれくらいあるというのでしょうか。毎月25万円です。とても無理な話だと思います。

そしてそれを25年も続けないと、FIREなんて出来はしないということなのです。仮に年間300万貯められたとしても、当然それ以上に稼げないと生活が成り立たないですから、かなり高収入で質素倹約した状態を、25年間継続しないといけないです。なかなか非現実的な話だと思います。ちなみに、令和2年時点での日本人の平均年収は433万円(以下リンク)だそうです。

平均値に意味があるのかという議論は置いておいて、少なくとも手取りに直すともっと下がるわけです。とても貯蓄できる額ではありません。 それでも一部には、300万円程貯蓄できる人は居るでしょう。それでも、そういった人達がそれくらいの年収を得られるようになる頃には、恐らく早くとも30代以降ではないでしょうか。それを考慮すると、結局FIREできるの早くても60歳前後ということになります。

年金をある程度あてにできるのであれば、条件は緩和できるかもしれませんが、過度な期待はやめた方が良いでしょう。退職金も、今後増税されることを考慮しておかなくてはいけませんし、終身雇用が崩壊しつつある今、そもそも当てにして良いものかはわかりませんね。 これでは、やはり宝くじでもあたるまで悠々自適な生活は送れず、嫌な仕事であったとしても、労働からは解放されないということです。

なんとも夢のない話になってしまいます…。

時間が最大の味方!

そんな夢の無い結論にならないように、時間を味方にするわけです。 勿論、時間を有意義に使ってキャリアアップし、収入(貯蓄額)を上げるということも意味もありますが、資産運用における時間の効果を味方につけるということが重要です。 かのアインシュタインの名言として知られ、ウォーレン・バフェットもその重要性を唱えるように「複利は人類史上最大の発見」かもしれません。これを活用すべきだと考えます。

簡単な計算ですが、100万円投資し、FIRE後の目標運用益である年利4%で25年間運用し続けたとすると、

100 x (1.04^25) = 266.58

となり、約2.67倍の267万円になります。 この効果を考慮して、毎年一定額積み立てながら運用し、25年後に7500万円の資産を形成するために必要な毎年の投資額は、年間約173万円となります。 月当たりでは14~15万円ですね。これでもやはり大変なことには変わりありませんが、先程の数字に比べてだいぶ現実味が増しましたね。

改めて言いますと、25年間、毎年173万円ずつ積み立てながら、年利4%で運用し続けるということです。

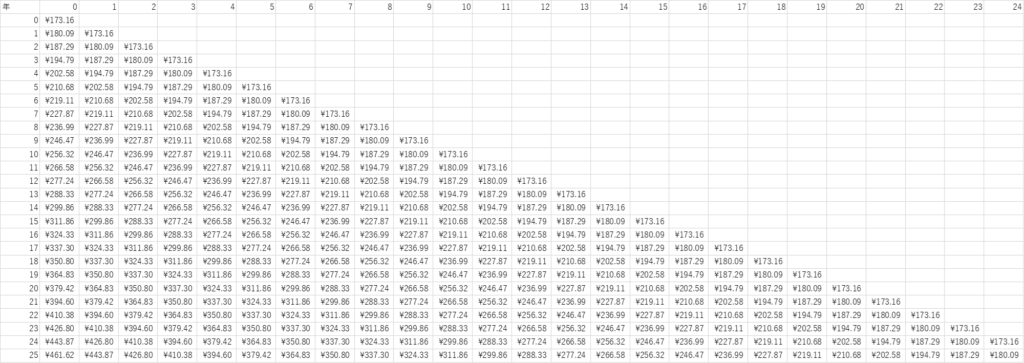

非常に見辛くて恐縮ですが、念のため、計算した表を貼り付けておきます。早く積み立てたものほど、25年後(26列目)の金額(単位は万円です)が大きくなっています。これが複利の効果です。

投資は早い方が良いが勉強は必須!

この時間の効果を最大化するためには、とにかく早く投資を始める他ありません。 ただ、早く投資を開始することは重要なことですが、どんな金融商品でも良いというわけではありません。勿論、各人の投資スタンスに合うものをチョイスしていけば良いですが、そのためにはそれなりの勉強が必要です。 自分の大事な資産を運用するわけですから、勉強が必要なことは当然ですね。勿論、自分のことですから、誰も責任取ってはくれません。自己責任ですから、なおさら自分で考える必要があります。

また別の機会でお話ししたいと思いますが、実は若い時に無鉄砲な投資をし、それなりに痛い目に遭ってきました…。

その経験からも、改めて強く言っておきたいと思います。投資は本当にちゃんと勉強してから行うべきです。そしてその勉強は、なるべく早く実施するべきだと思います。 こんなことを言っていますが、実は私が資産形成について真面目に考え出したのは、2社目の転職を検討した段階でした。勿論、1社目入社時から、目標貯蓄額を設定して、貯金はせっせとしていましたが、基本的に預けるだけ。

通帳の数字が増えるのを見てニヤニヤしてるだけでした。

それを確保したうえで、余ったものがあれば、株を買ったりしていましたが、投資に回す割合はとても低い状態でした。しかし、2社目への転職によって年収も上がることが期待できましたし、当時の自宅を賃貸に出せば、その収入も得られると想定されました。収入が上がることで、余裕資金が増えると考えられましたので、これをうまく活用して資産形成しておかなくては!と考えるようになったのです。この頃から、貯蓄の割合を大きく減らし、投資へと方針転換していきました。そしてこれが、現在のFIREを目指すという道へ続いていったのだと思います。

ということで、2社目の転職をきっかけに資産運用熱が上がり、私が投資すべき金融商品はどんなものであるか、調べることにしました。金融商品は、性格が異なる非常に多くの種類がありますので、何を選択するかはとても重要です。次回は、私が選択した金融商品について、お話ししたいと思います。